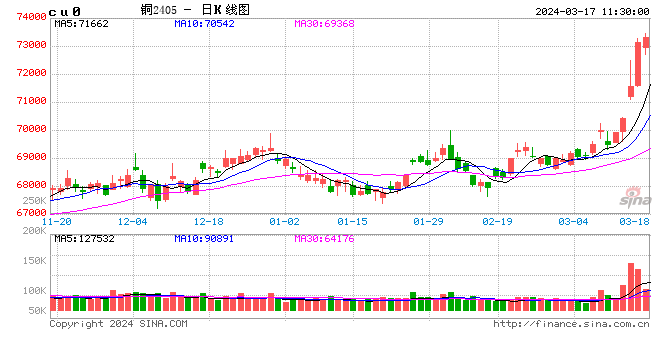

加入唱多大军 “商品旗手”高盛:铜的时刻来了,铝也很好!

智通财经APP讯,微创机器人(300024)-B(02252)发布公告,面对复杂多变的外部环境,2023年,集团秉持业务聚焦战略,以推动业务可持续增长为首要目标,持续、深入地提升运营效率,凭借广泛的多赛道布局、优异的产品性能以及行业领先的商业化实力,集团旗下多款已上市产品在国内商业化及全球化拓展方面均取得了突破性进展。董事会预期公司截至2023年12月31日止年度的收入较截至2022年12月31日止年度同比增长超过350%,该增长主要归因于集团产品图迈四臂腔镜手术机器人、鸿鹄关节置换手术机器人、蜻蜓眼三维电子腹腔内窥镜全面推进商业化进程带来销售收入的持续增长。

来源:格隆汇

格隆汇3月5日丨微创机器人-B(02252.HK)公告,面对复杂多变的外部环境,2023年,集团秉持业务聚焦战略,以推动业务可持续增长为首要目标,持续、深入地提升运营效率,凭借广泛的多赛道布局、优异的产品性能以及行业领先的商业化实力,集团旗下多款已上市产品在国内商业化及全球化拓展方面均取得了突破性进展。

董事会预期公司截至2023年12月31日止年度收入较截至2022年12月31日止年度同比增长超过350%,该增长主要归因于集团产品图迈四臂腔镜手术机器人("图迈")、鸿鹄关节置换手术机器人、蜻蜓眼三维电子腹腔内窥镜全面推进商业化进程带来销售收入的持续增长。

来源:证券日报之声

3月3日,全国政协委员、上海证券交易所总经理蔡建春在政协经济组驻地接受《证券日报》记者采访时回应了中长期资金入市、建设世界一流交易所、并购重组、公募REITs市场发展、持续监管、“以投资者为本”等热点话题。

2月19日早盘,红利资产开年大幅走高,煤炭、石油、电力等方向领涨,中证红利指数涨1.61%强于上证指数、创业板指等主流宽基指数。

成份股方面,兖矿能源一度封涨停,金洲管道(002443)涨近9%,潞安环能(601699)、皖通高速(600012)、山煤国际(600546)3股涨逾5%,中国石化(600028)、兰花科创(600123)、陕西煤业(601225)、爱施德(002416)等5股涨逾4%,权重股中国神华(601088)涨近4%逼近历史高位。